房屋稅差別稅率2.0新制(下稱2.0新制)自113年7月起實施,夫妻及未成年子在全國3戶以內房屋,須設戶籍才能享1.0%(全國僅有1戶)或1.2%(全國3戶內)自住稅率,否則將按3.2%到4.8%非自住稅率課徵,稅額至少增加1.67倍!

臺南市政府財政稅務局表示,2.0新制自住房屋增訂本人、配偶或直系親屬須於該屋設立戶籍才能享有自住稅率,為維護納稅義務人權益,113年6月30日以前原已適用自住稅率的房屋,但未辦理戶籍登記者,該局前已寄發輔導通知,提醒務必於114年3月24日前辦好戶籍登記。

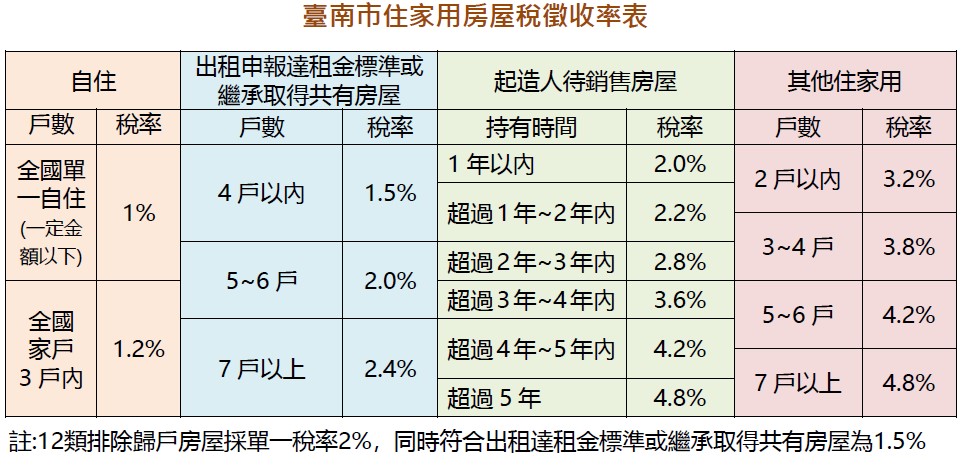

財稅局進一步說明,2.0新制提高多屋、空置或未有效利用的非自住房屋稅率,由1.5%~3.6%調升為3.2%~4.8%,並按全國持有戶數全數累進課徵,但為鼓勵民眾將空置房屋釋出至租賃市場,促進房屋有效利用,以下3種方式可適用優惠稅率:

1.供公益出租人出租使用或作為社會住宅,稅率為1.2%。

2.將房屋出租供住家使用且申報租賃所得達當地一般租金標準,可適用較低稅率1.5%至2.4%。

3.若委託包租代管,且契約達一年以上之住宅,符合租金標準者可不計入非自住戶數計算,適用單一優惠稅率1.5%。

財稅局特別提醒,房屋出租申報租賃所得達租金標準,納稅義務人應於每期房屋稅開徵40日(即3月22日,遇假日則順延)以前,填具申報書並檢附租賃契約書影本向房屋所在地稽徵機關申報,同時於5月申報綜合所得稅,才能於當期適用較低稅率課徵房屋稅。